Transparência

Autonomia

Excelência em produtos

A obtenção de benefícios fiscais exclusivos é um dos diferencias dos planos de previdência. neles, o imposto de renda só é cobrado apenas quando é feito o resgate do montante acumulado ou quando a renda passa a ser recebida.

Diferentemente de outras aplicações, no caso de falecimento do titular do plano durante o período de diferimento, o pagamento do saldo será feito diretamente pela seguradora aos beneficiários indicados no plano e, na ausência destes, na forma da legislação vigente.

Também chamada de Previdência Complementar, ela estabelece a formação de uma reserva a ser usada tanto para complementar a renda recebida pelo INSS, quanto para realizar um projeto de vida, como o pagamento da faculdade dos filhos ou investir em um negócio próprio

Priorizar a rentabilidade e o compromisso com longo prazo é recomendável para quem quer formar uma reserva. Os planos de Previdência Privada oferecem justamente essa possibilidade, por permitirem aplicações em diferentes tipos de fundos de investimentos.

Diferentemente de outras aplicações, no caso de falecimento do titular do plano durante o período de diferimento, o pagamento do saldo será feito diretamente pela seguradora aos beneficiários indicados no plano e, na ausência destes, na forma da legislação vigente.

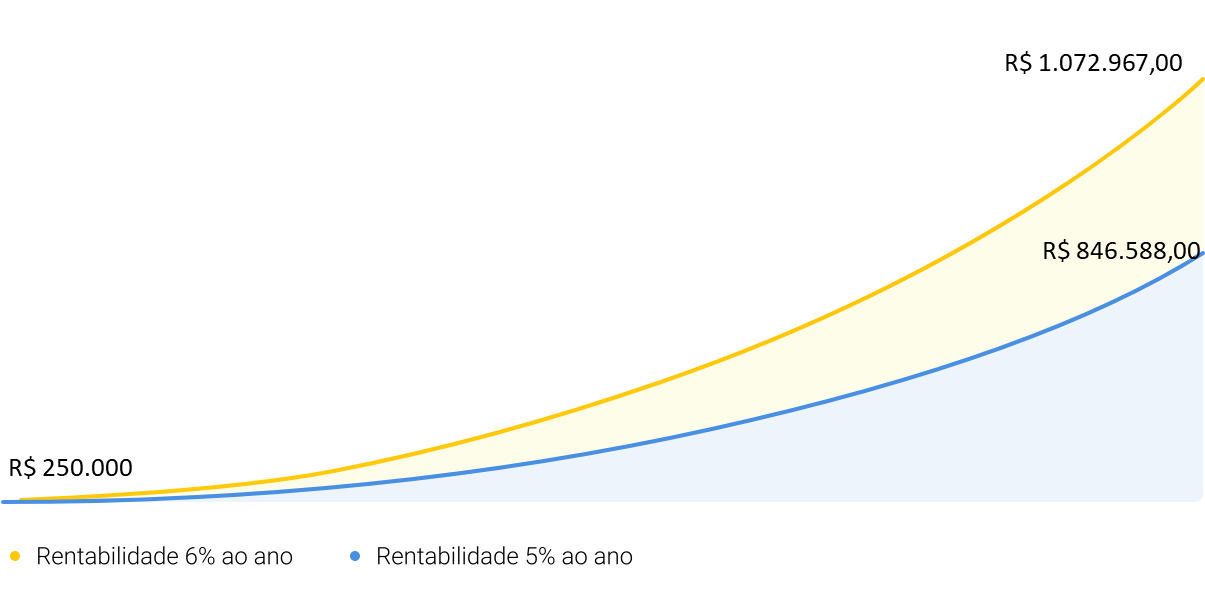

Especialistas calculam que uma aplicação em fundo

de Previdência que rende anualmente 1% a mais pode tornar

seu patrimônio 27% maior em 25 anos.

Em uma simulação de aporte de R$ 250 Mil essa diferença de rendimento

representaria R$ 226.378,94.

RISCO BAIXO

RISCO BAIXOEstratégia com mandato de crédito privado, buscando alocar entre 40% e 50% do patrimônio líquido na soma de debêntures, CRIs e cotas de FIDCs e FIIs...

Saiba maisRISCO BAIXOInvestimentos em ativos de crédito privado, em títulos de emissão bancária, debêntures de alta liquidez e baixo risco de crédito...

Saiba maisRISCO BAIXOCombina estratégias brasileiras e globais, com alocação estrutural no mercado de ações locais e internacionais, em conjunto com investimentos internacionais...

Saiba maisRISCO BAIXOEstratégia com alocação de até 70% em ações, concentrada em ações do Brasil, assim como ações Latam, renda fixa e derivativos...

Saiba mais